Для возобновляемой энергетики потребуется 61% мирового производства меди к 2040 году. Такой прогноз в своей статье «Медь – первый и важнейший металл человечества» приводит портал Mining.com. Удоканская медь приводит перевод большого материала об одном из главных металлов энергетического перехода.

Уже сейчас медь является третьим по потреблению металлом после железной руды и алюминия. Ее отличная электропроводность делает медь незаменимой в электротехнике (65%), строительстве (25%), транспорте и др. Возобновляемая энергетика также требует значительных объемов, и по прогнозам Bloomberg, к 2040 году чистая энергия сформирует 61% мирового спроса на медь.

В 2023 году глобальные инвестиции в энергетический переход достигли $1,8 трлн, превысив инвестиции в ископаемое топливо, однако для достижения целей «чистых нулевых» выбросов к 2050 году потребуется увеличить ежегодные инвестиции до почти $5 трлн с 2024 по 2030 год и до $7 трлн в 2030-х годах.

Медь играет ключевую роль в этом процессе, поскольку её потребность значительно возрастет из-за удвоения мощности мировой электросети, увеличения производства электромобилей и перехода на возобновляемые источники энергии. Однако исследователи из ряда университетов предупреждают, что текущие темпы добычи меди не смогут удовлетворить этот спрос, что требует значительного увеличения числа новых шахт, что в условиях строгих регуляций может занять десятилетия.

Медь занимает третье место по использованию после железной руды и алюминия. Этот металл окружает нас повсюду. Находясь в естественных условиях в земной коре, медь была первым металлом, который использовал человек еще в VIII веке до н.э. Три тысячи лет спустя homo sapiens научился выплавлять медь из руды и плавить ее с оловом для получения бронзы. Бронза была необходима для изготовления инструментов и оружия, что сделало ее одним из самых важных изобретений в истории нашей цивилизации. Без меди невозможно жить, и даже наша цивилизации не может без неё обойтись.

Начиная примерно с 5 000 года до нашей эры мы вошли в период «энеолита» (от греческого «халкос». – медь и «литос» — камень) или медный век. Это был переходный период между каменным и бронзовым веками. Именно в это время медь стала использоваться как материал, который можно было обрабатывать в качестве металла, что проложило путь к использованию бронзы. Археологические раскопки Беловодье на горе Рудник в Сербии доказывают, что это самое старое в мире место, где использовалась технология плавки меди при высокой температуре ( около 5 000 лет до н.э).

Медь также была найдена на Ближнем Востоке – период начиная с конца 5-го тысячелетия до нашей эры. Позже очаги медной технологии стали появляться в Северной Италии и на побережье Средиземного моря. Медь использовалась для изготовления инструментов, оружия, монет и украшений. Появление металла позволило доисторической Британии и другим обществам, включая Китай, который издавна использовал металлические предметы, перевернуть новую страницу в развитии своей цивилизации.

Медные минералы

По данным австралийского Государственного объединения научных и прикладных исследований (CSIRO), в природе существует около 160 минералов, содержащих медь. Халькопирит, борнит, халькоцит и самородная медь (некомбинированная форма меди) — четыре минерала, которые добывают из-за содержания в них меди. Халькопирит — самый распространенный минерал с высоким содержанием меди. Азурит — карбонатный минерал меди, образующийся в верхних окисленных зонах месторождений медной руды. Он имеет глубокий лазурно-голубой цвет. При контакте с воздухом и водой часто переливается радужными цветами. С древних времен его использовали как медную руду, драгоценный камень и пигмент. Микеланджело и Леонардо ДаВинчи использовали его для создания синих оттенков на своих полотнах. Малахит – один из первых видов руд, которым воспользовался человек для получения металлической меди. Часто встречающийся вместе с азуритом, малахит представляет собой смесь меди, железа и кислорода. Он имеет насыщенный зеленый цвет, который не тускнеет со временем и под воздействием света. Это его свойство способствовало тому, что малахит стал популярным пигментом для живописи. Древние египтяне использовали его для росписи гробниц. Европейские художники, особенно в XV и XVI веках, любили палитру зеленых оттенков, которые он давал. Художники Индии, Тибета, Китая и Японии использовали его в создании фресок, рукописей, керамике и лаковых изделиях.

Использование

Медь, которую иногда называют «доктор медь» за ее способность диагностировать состояние мировой экономики, так же важна для современного общества, как и для древних цивилизаций – если не больше. Ассоциация разработчиков меди делит ее применение на четыре категории: электротехническая, строительная, транспортная и прочая. Самый крупный сектор, где используется 65 % меди – электротехнический, за ним следует строительство – 25 %,

Медь необходима в электротехнике, поскольку она отличный проводник электричества. Единственный металл, обладающий более высокой проводимостью, это серебро, но оно намного дороже. Проводимость красного металла в сочетании с долговечностью, ковкостью и надежностью делают его идеальным материалом для проводки. Компания Sprott отмечает, что исторический путь меди начался в 1800-х годах, когда ее исключительная электропроводность привела к революции – появлению эпохи телеграфов и электрических ламп накаливания для освещения домов.

Среди электрических устройств, в которых используется медь – компьютеры, телевизоры, печатные платы, полупроводники, микроволновые печи и противопожарные спринклерные системы. В телекоммуникациях медь используется в проводке для локальных сетей (LAN), модемов и маршрутизаторов. Строительная индустрия не могла бы существовать без меди: она необходима для прокладки проводов в жилом и коммерческом строительстве. Красный металл также используется в системах питьевого водоснабжения и отопления благодаря своей способности противостоять размножению микроорганизмов, переносимых водой, а также устойчивости к тепловой коррозии. В транспортной отрасли медь используется для изготовления основных компонентов самолетов, поездов, автомобилей, грузовиков и лодок.

Коммерческий авиалайнер имеет до 190 километров медной проводки, а высокоскоростные поезда используют до 10 тонн меди на километр пути. В автомобилях медные и латунные радиаторы и маслоохладители используются с 1970-х годов. В последнее время в автомобилях используются бортовая навигация, антиблокировочные тормозные системы, подогрев сидений, провода для размораживания стекол, гидравлические линии и проводка для управления стеклоподъемниками и зеркалами. Медь – важнейший минерал для нашей инфраструктуры. Только в США насчитывается 11 миллионов километров электрических проводов, питающих дома, предприятия и промышленность. В среднем в каждом доме содержится более 90 кг меди.

В 2022 году объем рынка меди составил $183 млрд, что делает его третьим по стоимости рынком металлов после железной руды и золота.

Медь и электрификация

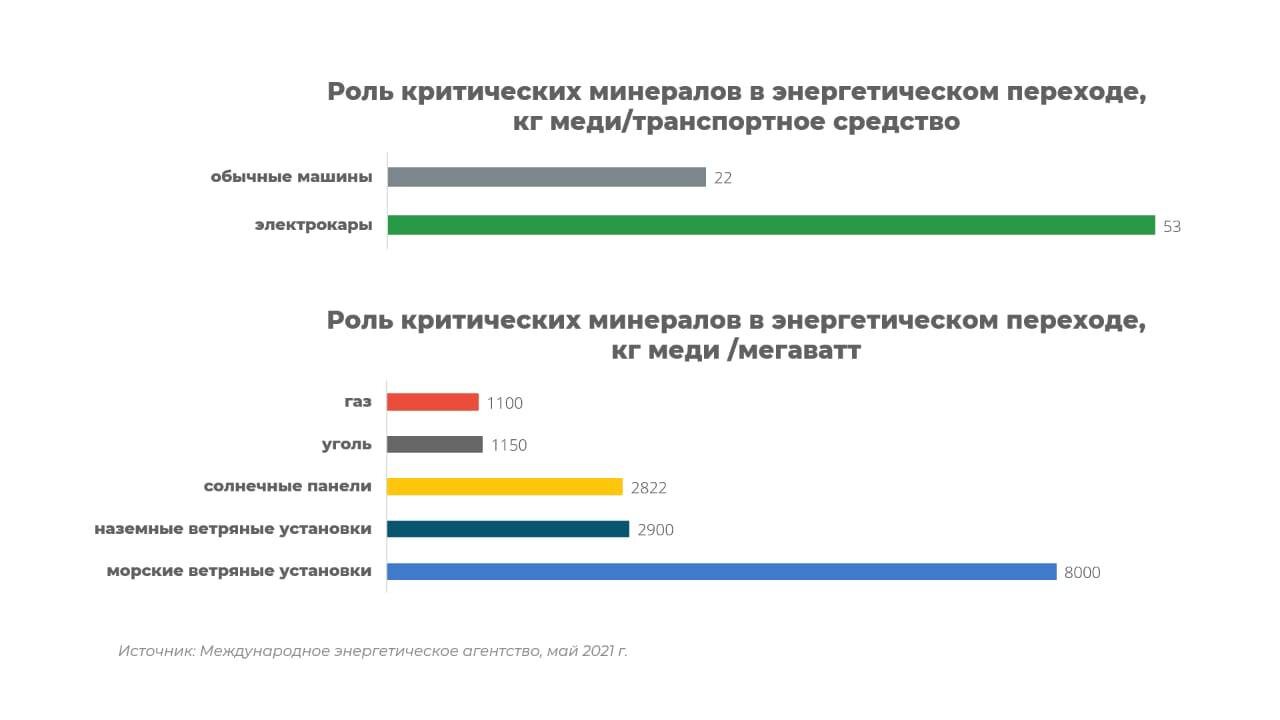

Медь – это сердцебиение мировой энергетической экономики. Миллионы футов медной проводки потребуются для укрепления мировых электросетей, еще сотни тысяч тонн — для строительства ветряных и солнечных электростанций. Электромобили потребляют втрое больше меди, чем автомобили, работающие на бензине. Возобновляемым источникам энергии требуется в пять раз больше меди, чем невозобновляемым.

По данным Bloomberg New Energy Finance (NEF), в настоящее время чистая энергетика потребляет четверть спроса на медь, и, по прогнозам, к 2040 году эта цифра достигнет 61 %, учитывая растущую зависимость от ветра, солнца и электромобилей. («Медь: провода будущего», Sprott, 27 февраля 2024 г.).

Медь была признана критически важным минералом несколькими развитыми странами, включая Канаду, США, Китай, Японию и Индию, а также Европейский союз. В прошлом году на климатическом саммите COP28 правительства 118 стран обязались утроить глобальные мощности возобновляемых источников энергии к 2030 году. Роль меди как важнейшего минерала привела к тому, что на ее добычу было выделено более $30 млрд в рамках «Закона о снижении инфляции», принятого администрацией президента США. В отчете компании Sprott говорится, что хотя медь, вероятно, займет центральное место в качестве ведущего металла для электрификации, существующие запасы металла сокращаются.

Разработка новых рудников занимает до двадцати лет, что создает гонку за удовлетворением растущего спроса на медь. Глобальные инвестиции в энергетический переход достигли $1,8 трлн в 2023 году; в настоящее время они превышают инвестиции в ископаемое топливо. Чтобы достичь цели «чистого нуля» выбросов к 2050 году, инвестиции должны составить в среднем $4,8 трлн в период с 2024 по 2030 год (это почти $5 трлн каждый год в течение следующих шести лет!).

В 2030-х годах средний ежегодный объем инвестиций должен приблизиться к $7 трлн. Sprott делает следующие замечания о меди, востребованной в связи с электрификацией и декарбонизацией: По прогнозам, к 2050 году глобальная электрическая сеть должна будет удвоить свою мощность, чтобы удовлетворить 86% рост спроса на электроэнергию. Ожидается, что переход производства на более экологичные источники энергии потребует 427 млн тонн меди к 2050 году.

В прошлом году горнодобывающая промышленность произвела всего 22 млн тонн. Переход на подземную проводку, которая требует в два раза больше металла, чем воздушные линии, увеличивает спрос на медь. Медь незаменима в автомобилях EV, она используется в электродвигателях, батареях, инверторах, проводке и зарядных станциях. Для электромобиля требуется 53 кг меди в электродвигателях, батареях, инверторах, проводке и зарядных станциях, что примерно в 2,4 раза больше, чем для обычного автомобиля с двигателем внутреннего сгорания. Длина такого количества проводов может достигать одной мили. Хотя в настоящее время предпринимаются усилия по сокращению использования меди в электромобилях, прогнозируется, что к 2030 году спрос на нее достигнет 2,8 млн тонн.

Инфраструктура возобновляемых источников энергии, включая солнечную и ветряную энергетику, требует в 2,5-7 раз больше меди, чем технологии, основанные на использовании ископаемого топлива, в зависимости от того, являются ли ветряные установки наземными или морскими. Новое исследование показывает, что электрификация мирового автопарка к 2050 году потребует нереальных темпов роста производства меди.

Исследователи из Мичиганского и Корнельского университетов обнаружили, что добыча меди не может быть достаточно быстрой, чтобы соответствовать текущим политическим установкам США по переходу от использования ископаемого топлива в энергетике и транспорте к электромобилям и возобновляемым источникам энергии.

Например, «Закон о снижении инфляции» требует, чтобы к 2035 году 100% новых автомобилей были электрическими. «В статье мы показываем, что добыча необходимого количества меди практически невозможна для горнодобывающих компаний», — говорит Адам Саймон, соавтор работы, опубликованной Международным энергетическим форумом (IEF). Насколько невозможным? Исследователи установили, что в период с 2018 по 2050 год в мире необходимо будет добыть на 115 % больше меди, чем было добыто за всю историю человечества до 2018 года.

Это позволит удовлетворить наши текущие потребности в меди и поддержать развивающиеся страны без учета перехода к «зеленой» энергетике. Для электрификации мирового автопарка необходимо ввести в эксплуатацию на 55 % больше новых шахт. К 2050 году необходимо будет построить от 35 до 195 новых крупных медных рудников, со скоростью до шести рудников в год. В странах с жестким регулированием, таких как США и Канада, строительство одной шахты с нуля может занять до 20 лет. Базовый сценарий (без перехода к «зеленой» энергетике) предполагает более реалистичный, но все еще сложный сценарий строительства 35 новых медных рудников, или по одному в год, начиная с 2018 года.

Вместо того чтобы полностью электрифицировать автопарк США, Адам Саймон предлагает сосредоточиться на производстве гибридных автомобилей, которым требуется гораздо меньше меди, чем электромобилям – 29 кг против 60 кг. Этот путь не потребует значительного усовершенствования электросетей и окажет почти такое же влияние на сокращение выбросов CO2, говорится в исследовании. Кроме того, вероятность найти медь, необходимую для производства гибридов, гораздо выше, чем для электромобилей.

Последний вывод из отчета: на нашей планете достаточно медных ресурсов. Вопрос в том, можно ли добывать их достаточно быстро, чтобы поддерживать базовый уровень глобального развития, а затем двигаться дальше в направлении электрификации транспортных средств и зеленой энергетики. Согласно базовому сценарию, к 2050 году будет добыто около 1,69 млрд тонн меди, что составляет примерно четверть (26%) от общих запасов меди в 6,6 млрд тонн. Если углубиться под землю, то ресурсы увеличатся до 89 млрд тонн, а 241 млрд тонн можно будет извлечь со дна моря.

По данным исследования, новые медные рудники, введенные в эксплуатацию в период с 2019 по 2022 год, прошли путь от открытия до производства в среднем за 23 года.

Спрос

Что касается спроса, то электрические сети нуждаются в обновлении, и правительства приступают к крупномасштабным инвестициям в инфраструктуру, которые требуют больших объемов меди. Наряду с обычным применением меди в строительной проводке и сантехнике, транспорте, передаче электроэнергии и связи, медь востребована в электромобилях, солнечных батареях, ветряных турбинах и накопителях энергии.

Дополнительный спрос на медь вызван электрификацией систем общественного транспорта, 5G и искусственным интеллектом. По данным Nikkei Asia, цены поддерживаются потребностью в большем количестве центров обработки данных для поддержки развития искусственного интеллекта, а для всего этого потребуется медь.

Последний драйвер спроса на медь исходит из Украины, где в результате конфликта с Россией расходуются тонны гильз от патронов, изготовленных из латуни, сплава меди и цинка. Европейское оборонное агентство утверждает, что в одном 155-миллиметровом артиллерийском снаряде НАТО содержится полкилограмма меди, а украинские войска выпускают до 7000 гильз в день.

Поставки

Возможно, в последнее время медь и перестала расти из-за проблем в Китае, но структурный дефицит предложения реален и удерживает цены на высоком уровне. По прогнозам компании Benchmark Mineral Intelligence (BMI), мировое потребление меди вырастет на 3,5% до 28 млн тонн в 2024 году, а спрос увеличится с 27 млн тонн в 2023 году до 38 млн тонн в 2032 году, то есть в среднем на 3,9% в год. Тем не менее, по данным Геологической службы США, предложение меди с медных рудников в 2023 году составило всего 22 млн тонн. Если в этом году предложение меди не вырастет, то нас ожидает дефицит в 6 млн тонн. Горнодобывающие компании наблюдают, как сокращаются их запасы по мере того, как заканчивается руда.

Инвестиционная компания Goehring & Rozencwajg утверждает, что отрасль «приближается к нижним границам, а расширение производства на зрелых месторождениях больше не является жизнеспособным решением». Если это так, то мы быстро приближаемся к моменту, когда запасы вообще нельзя будет увеличить». По сути, более низкое содержание меди в породе означает, что для получения того же количества металла необходимо переработать на миллионы тонн больше породы.

На прошлой неделе вице-президент американского инвестиционного банка Stifel Financial Коул Макгилл представил данные, подтверждающие мнение Goehring & Rozencwajg:

«Если посмотреть на содержание меди в 20 крупнейших медных рудниках с 2000 года, то оно снизилось примерно на 15-20%, а если исключить некоторые африканские проекты с более высоким содержанием меди, то и того меньше».

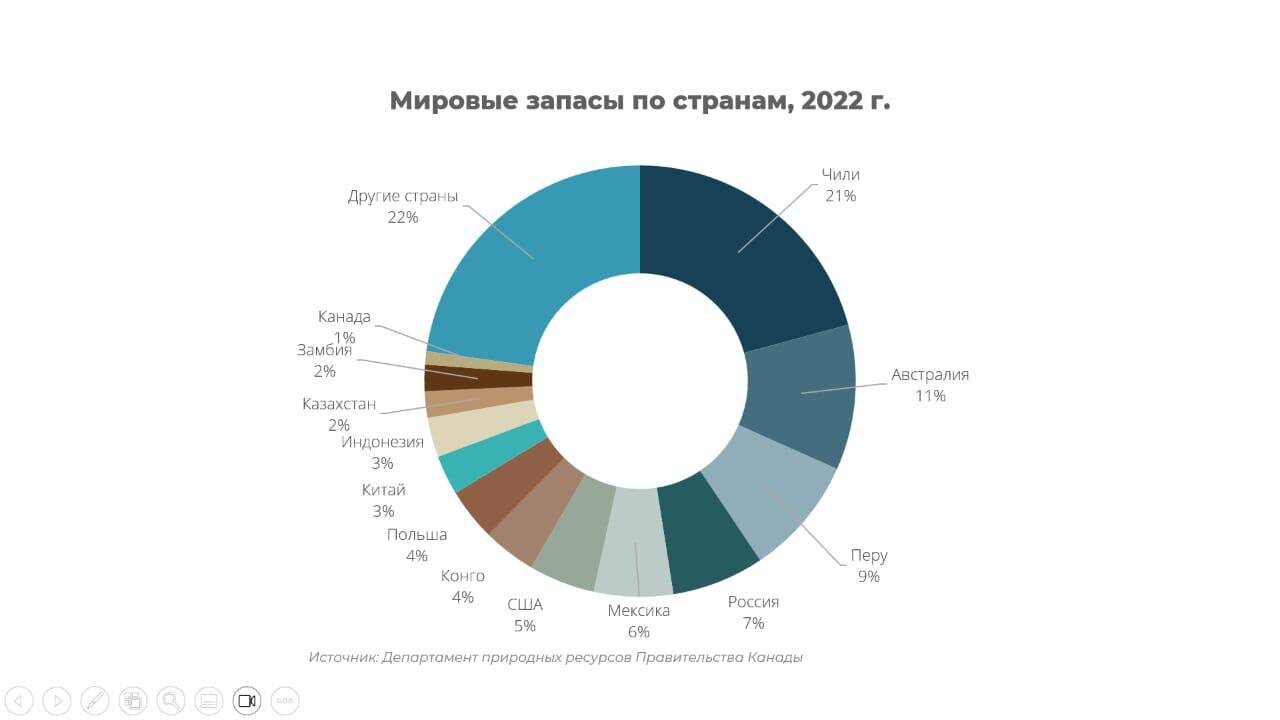

Компания Sprott согласна с тем, что Чили и Перу, ведущие страны-производители меди, борются с забастовками и протестами рабочих. Эта ситуация усугубляется снижением содержания меди в руде. В России, занимающей седьмое место по производству меди, ожидается спад из-за продолжающегося конфликта в Украине.

Несмотря на усилия горняков по наращиванию производства, многие аналитики ожидают увеличения дисбаланса предложения. Крупнейшие медедобывающие компании не предпринимают особых усилий для решения этой проблемы. Высококачественные проекты становятся все более редкими, а новые крупные — отсутствуют. Время от открытия до начала производства составляет в среднем 16,5 лет. Чтобы удовлетворить растущий спрос на медь, крупнейшие медные компании сосредоточены на продлении срока службы и повышении производительности существующих рудников, а не на проведении более дорогостоящей и рискованной разведки и разработке новых (greenfield) проектов.

В своем прогнозе производства меди до 2050 года компания E&MJ Engineering заявила:

«Тенденция к снижению содержания меди в горной породе и дальнейший поиск уже существующих производств для разработки месторождений с более низким содержанием меди, скорее всего, сохранится на фоне отсутствия новых проектов с высоким содержанием руды».

Снижение содержания меди в руде приводит к росту операционных затрат, в первую очередь из-за увеличения количества и глубины залегания материала, который необходимо добыть и переработать для получения того же количества медной продукции. Неудивительно, что интенсивность выбросов парниковых газов и энергоемкость растут. Когда содержания меди в руде ниже примерно 0,5%, интенсивность обоих показателей резко возрастает.

Учитывая, что многие рудники быстро приближаются к такому показателю меди, а то и уже достигли его, эта проблема является актуальной. В своем прогнозе сырьевых товаров на 2020 финансовый год BHP, третий по величине производитель меди в мире, оценила, что снижение содержания меди в руде может привести к сокращению поставок рафинированной меди примерно на 2 млн метрических тонн в год (мт/г) к 2030 году, а истощение ресурсов может привести к сокращению еще на 1,5-2,25 млн мт/г к этому сроку. Наряду с техническими проблемами, такими как падение содержания металла в руде и ухудшение ее качества, давление на предложение также оказывает растущий национализм в отношении ресурсов.

По данным Sprott, в 2013 году объем вложений на разведку и разработку медных рудников достиг пика в 26,13 млрд долларов. С тех пор он сократился почти вдвое и остается низким: в 2022 году на эти цели потрачено всего $14,42 млрд. Коул Макгилл рассказал Bloomberg, что в период с 2009 по 2016 год предложение меди росло на 3,5-4 % в годовом исчислении. С 2016 года, когда цена на медь достигла дна в районе 2-2,20 долларов за фунт, годовой темп роста составил около 1 %.

По прогнозам Commodities Research Unit (CRU), без новых капиталовложений мировое производство меди на рудниках упадет до уровня ниже 12 млн тонн к 2034 году, что приведет к дефициту предложения более чем на 15 млн тонн. Ожидается, что более 200 медных рудников исчерпают запасы руды до 2035 года, а новых рудников на их месте не появится. В прошлом году правительство Панамы приказало компании First Quantum Minerals закрыть свое предприятие Cobre Panama, что привело к сокращению мировых поставок почти на 350 000 тонн. Забастовка на другом крупном медном руднике, Las Bambas в Перу, временно приостановила поставки.

Компания Anglo American, специализирующаяся на производстве меди, заявила, что сокращает производство примерно на 200 000 тонн из-за снижения содержания металла в руде и проблем с логистикой на руднике Лос-Бронсес. Ожидается, что в следующем году производство на этом руднике упадет почти на треть по сравнению со средним историческим уровнем, поскольку компания приостановила работу перерабатывающей фабрики для проведения технического обслуживания, сообщает Reuters.

Добыча меди в Чили сократилась из-за продолжительной засухи на севере страны. Производство меди в 2023 году было самым низким за последние 25 лет. Все четыре мегапроекта Codelco были отложены на годы. Они столкнулись с многомиллиардным перерасходом средств, авариями и эксплуатационными проблемами, не обеспечив обещанного роста производства, как того обещала компания. Также есть опасения по поводу Замбии, второго по величине производителя меди в Африке, где из-за засухи снизился уровень воды в плотинах, что привело к энергетическому кризису, угрожающему запланированному расширению производства меди в стране.

Ivanhoe Mines сообщила о падении производства на 6,5% в первом квартале на новейшем крупном медном руднике Камоа-Какула в ДРК. В прошлом году Конго обогнала Перу и стала вторым по величине производителем меди в мире, но поставкам угрожает продолжающийся вооруженный конфликт.

По данным Голоса Америки

По меньшей мере 70 человек, включая девять солдат и жену солдата, были убиты в результате нападения вооруженных людей на деревню на западе Демократической Республики Конго, сообщили местные власти, в связи с эскалацией насилия между двумя враждующими общинами. Армия также пытается сдержать насилие в восточной части страны, раздираемой десятилетними боями между правительственными войсками и более чем 120 вооруженными группировками, стремящимися получить долю золота и других ресурсов региона. Насилие в восточной части страны обострилось в последние месяцы, когда силы безопасности сражаются с ополченцами.

Ранее в этом месяце в результате нападения боевиков на золотой рудник на северо-востоке Конго погибли шесть китайских шахтеров и два конголезских солдата. Всемирная организация здравоохранения предупреждает, что миллионы людей в ДРК сталкиваются с медицинским и гуманитарным кризисом. Поскольку правительство получает миллиардные доходы от новых горнодобывающих предприятий, таких как Камоа-Какула компании Ivanhoe, мы прогнозируем, что борьба за ресурсную ренту может привести к внутренней борьбе за то, кто контролирует правительство. Как скоро на конголезскую медь, кобальт, алмазы и золото навесят ярлык «кровавых минералов»?

Прогнозируемый дефицит предложения меди — более 15 млн тонн к 2034 году — был в центре внимания на Rule Symposium во Флориде в начале этого месяца. Горнодобывающий магнат и основатель Ivanhoe Mines Роберт Фридланд заявил, что нынешние цены на медь «крайне занижены» для поддержки развития новых проектов.

«Мы видим надвигающийся кризис на физических рынках и потребность в гораздо более высоких ценах, чтобы большинство разрабатываемых медных проектов могли получить прибыль», — сказал Фридланд через The Northern Miner.

Стимулирующая цена для строительства новых рудников $11 000/т. Более высокие цены необходимы, чтобы противостоять стремительному росту затрат на строительство новых рудников, даже в таких недорогих юрисдикциях, как Чили и Перу. Фридланд привел удивительную статистику, согласно которой в ближайшие 20 лет человечество должно добывать больше меди, чем за всю историю человечества, чтобы удовлетворить растущий мировой спрос на фоне энергетического перехода. По его оценкам, для поддержания темпов роста валового внутреннего продукта на уровне 3% в течение следующих двух десятилетий мировой экономике необходимо ежегодно находить пять или шесть новых медных проектов размером с Камоа-Какула.

За последние 10 лет прирост запасов меди на новых месторождениях резко замедлился

По оценкам S&P Global, в период с 1990 по 2010 год объем меди с новых открытий составлял в среднем около 50 млн тонн в год. С тех пор он сократился на 80% и составляет всего 8 млн тонн в год. У промышленности есть только три способа получить дополнительные объемы металла.

Во-первых, можно увеличить добычу на существующих рудниках; для этого часто приходится «спускаться под землю», копать под существующим карьером, чтобы получить доступ к большему количеству руды. Иногда требуется расширение существующей обогатительной фабрики или строительство новой.

Во-вторых, можно расширять рудники в боковом направлении, осваивая ресурсы, которые не были включены в первоначальный план добычи, поскольку были менее доступны или нерентабельны. В-третьих, вести разведку новых месторождений полезных ископаемых, либо своими силами, либо сотрудничая с юниорскими горнодобывающими компаниями, которые обладают опытом геологоразведки, позволяющим довести месторождение до того уровня, когда его можно будет продать крупной компании. Очевидно, что третий вариант, известный как «разведка с нуля» (greenfield), более сложный, дорогостоящий и сопряжен с большим риском, чем первый и второй варианты, называемые (brownfield) «расширением имеющихся месторождений».

Цены

Crux Investor отметил, что цены на медь значительно выросли, и такие крупные компании, как BHP, приобретают медные активы путем слияний и поглощений, а не строят новые рудники. В качестве примера можно привести покупку компанией BHP компании Oz Minerals и приобретение компанией Newmont компании Newcrest. Несмотря на признание рынком роли меди в экономике в будущем и растущий дефицит предложения, анализ Crux Investor показывает, что цены на медь все еще остаются ниже долгосрочного среднего уровня, скорректированного на инфляцию, что указывает на возможности для дальнейшего роста.

Хотя аналитики BMO Capital Markets и Citigroup считают, что текущие цены на медь могут подняться выше $4,54 за фунт из-за дефицита предложения на китайских медеплавильных заводах и инвестиций в сеть в Китае, они говорят, что для принятия инвестиционных решений медедобывающим компаниям необходим устойчивый рост цен. Добыча меди — чрезвычайно капиталоемкий бизнес по двум причинам.

Во-первых, в горнодобывающую отрасль входят большие предварительные затраты на строительство – капвложения. Они связаны с разработкой и строительством открытых и подземных рудников. Кроме того, часто строятся другие объекты инфраструктуры, такие как автомобильные и железные дороги, мосты, электростанции и морские порты, чтобы облегчить добычу и транспортировку руды и концентрата. Во-вторых, постоянно растут операционные расходы: повседневные расходы на эксплуатацию (резиновые шины, заработная плата, топливо, расходы на лагерь для сотрудников и т. д.).

Средняя капиталоемкость нового медного рудника в 2000 году составляла от $4 000 до $5 000 для создания мощностей, инфраструктуры и производства тонны меди. В 2012 году капиталоемкость новых проектов составляла в среднем $10 000 за тонну. Сегодня строительство нового медного рудника может стоить до $44 000 за тонну продукции. Капитальные затраты растут потому, что cнижение содержания меди в руде приводит к значительному увеличению относительного масштаба необходимых горно-обогатительных операций.

Все большая часть горнодобывающих проектов осуществляется в отдаленных районах развивающихся стран, где практически отсутствует необходимая инфраструктура. Многие материалы, важные для строительства шахт, становятся все дороже, поскольку в отрасль проникает инфляция – самая высокая за последние 40 лет. Это касается и двух самых крупных расходов – заработной платы и дизельного топлива, используемого для работы горнодобывающего оборудования.

В итоге: ввод в эксплуатацию новых медных рудников и их эксплуатация становятся все более дорогостоящими. Инвесторы также требуют более высокой отдачи от инвестиций, чем раньше, когда аппетит к риску был выше. Аналитики Citigroup настроены оптимистично в отношении меди: по прогнозам банка, цены могут превысить $10 000 за тонну ($4,53 за фунт) в этом году благодаря поддержке политики в Китае. Как сообщает Mining.com, на третьем пленуме в середине июля ожидается, что Пекин введет дополнительные стимулы для развития инфраструктуры возобновляемых источников энергии. Ожидается, что эти дополнительные меры, направленные на инвестиции в недвижимость и электросети, окажут поддержку ценам на медь в ближайшей перспективе, говорится в записке аналитиков Citigroup.

Медь – привлекательная возможность для инвесторов. В отчете Sprott отмечается, что цены на медь и горнодобывающие компании, вероятно, выиграют от растущего разрыва между спросом и предложением.

В нем также говорится, что стратегическое значение меди стало причиной значительных слияний и поглощений в 2023 году:

BHP и Rio Tinto приобретут производителей меди со значительной премией. Автопроизводители, озабоченные обеспечением будущих поставок, напрямую инвестируют в горнодобывающие компании. Но покупка медедобытчиками других медедобывающих компаний никак не смягчает дефицит предложения. Они лишь передают один запас меди другому.

Крупные компании недостаточно инвестируют в разведку и разработку медных месторождений, предпочитая слияния и поглощения затратам и рискам, связанным с поиском новых месторождений меди.

Юниорские компании, занимающиеся разведкой медных месторождений, дают инвесторам возможность ознакомиться с потенциальными новыми открытиями, которые могут помочь сократить дефицит предложения. Эти открытия дают возможность получить большую прибыль, хотя, очевидно, с большим риском.

Медные акции недотягивают до цены меди, что открывает потенциальную возможность наверстать упущенное. Ожидается, что экстраординарный рост спроса на фоне ограниченного предложения приведет к углублению структурного дефицита до конца десятилетия. Для стимулирования нового предложения потребуются более высокие цены на медь.